Informacja reklamowa. Nagły przypływ gotówki – z premii, sprzedaży nieruchomości czy spadku – to moment, który może rodzić ogromny stres. „A co, jeśli zainwestuję dzisiaj, a jutro giełda runie?” – to pytanie spędza sen z powiek milionom inwestorów. W 2026 roku, przy zmienności napędzanej przez narracje o sztucznej inteligencji i niepewności geopolitycznej, wybór między strategią lsi vs dca jest ważniejszy niż kiedykolwiek.

Czym są strategie LSI i DCA?

Uporządkujmy definicje. Wybór metody zależy od Twojego temperamentu i horyzontu czasowego.

- LSI (Lump Sum Investing): To inwestycja całej dostępnej kwoty w jednym momencie. Kupujesz aktywa (np. ETF-y, akcje) „tu i teraz”.

- DCA (Dollar Cost Averaging): To uśrednianie kosztów zakupu poprzez rozbicie kapitału na równe części i inwestowanie ich w regularnych odstępach czasu (np. co miesiąc przez rok).

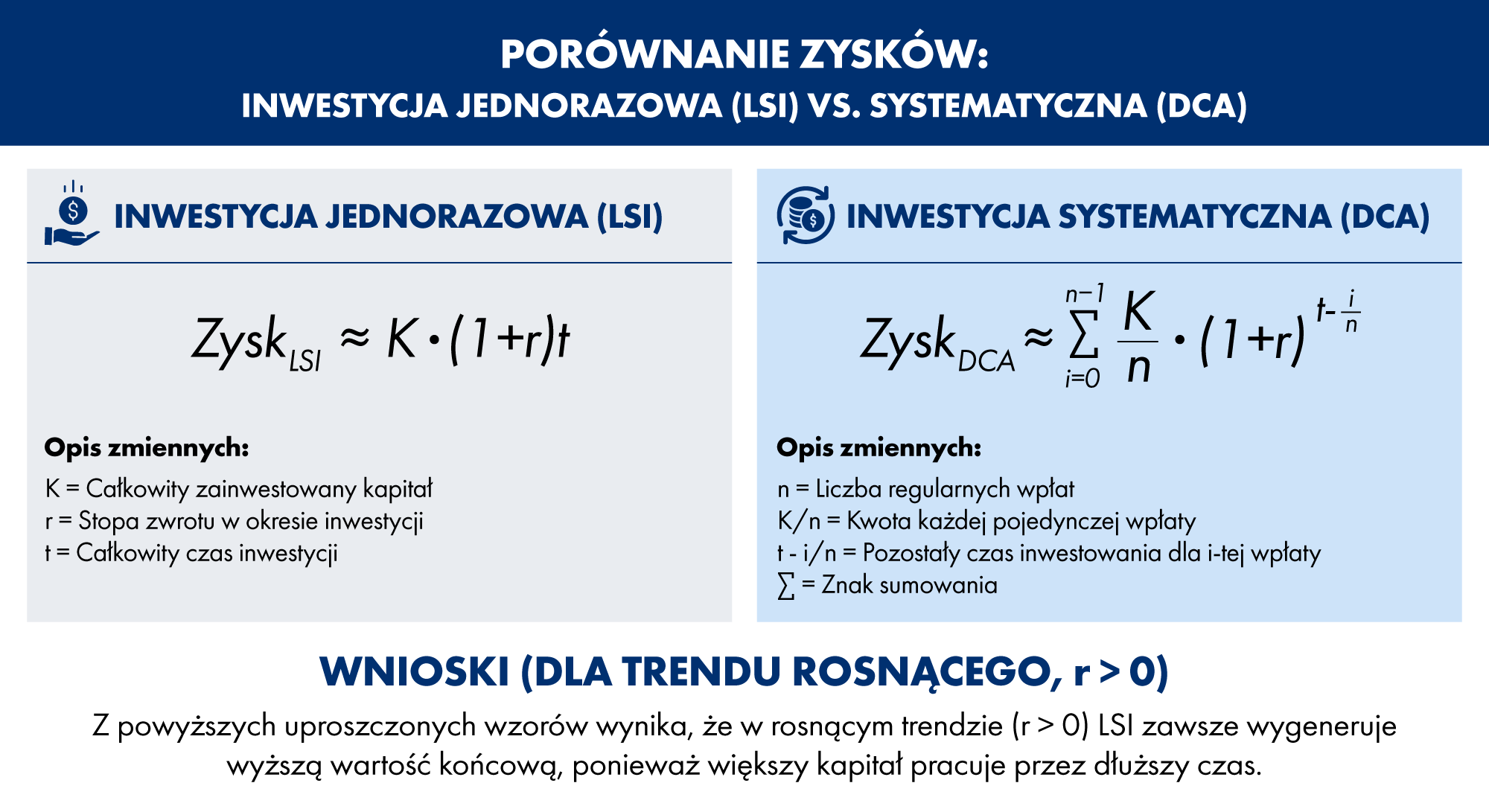

Co mówi matematyka? Dlaczego LSI statystycznie wygrywa?

Według wieloletnich badań przeprowadzonych przez Vanguard oraz Morningstar, inwestowanie jednorazowe (LSI) przynosi lepsze rezultaty niż uśrednianie (DCA) w około dwóch trzecich przypadków (ok. 68%).

Dlaczego tak się dzieje? Odpowiedź tkwi w naturze rynków kapitałowych:

- Rynki rosną w długim terminie: Statystycznie giełda częściej rośnie niż spada. Czekając z gotówką, tracisz tzw. equity risk premium (premię za ryzyko).

- Czas na rynku: Inwestując wszystko od razu, Twoje pieniądze od pierwszego dnia pracują na procent składany.

- Koszty alternatywne: Trzymanie gotówki na koncie w oczekiwaniu na kolejną transzę DCA często oznacza realną stratę siły nabywczej, zwłaszcza jeśli inflacja w 2026 roku pozostaje powyżej celu inflacyjnego.

Z powyższych uproszczonych wzorów wynika, że w rosnącym trendzie ($r > 0$) LSI zawsze wygeneruje wyższą wartość końcową, ponieważ większy kapitał pracuje przez dłuższy czas.

Psychologia inwestowania – kiedy wybrać DCA?

Mimo, że liczby sprzyjają inwestowaniu całej kwoty na raz, to największym wrogiem inwestora w 2026 roku nie jest bessa, a brak dyscypliny.

Wybierz DCA, jeśli:

- Boisz się „najgorszego momentu”: Jeśli zainwestujesz 100 000 zł i rynek spadnie o 10% w kolejnym tygodniu, czy będziesz w stanie utrzymać pozycję? Jeśli odpowiedź brzmi „nie”, uśrednianie ceny zakupu (DCA) zagwarantuje Twój spokój ducha. Więcej o zarządzaniu emocjami znajdziesz w artykule jak zacząć inwestować na giełdzie.

- Chcesz zredukować zmienność: DCA wygładza krzywą. Nie zarobisz tak dużo w hossie, ale też mniej stracisz w fazie spadkowej.

- Budujesz nawyk: Strategia krok po kroku jest idealna dla osób, które dopiero uczą się emocji towarzyszących wahaniom cen.

Ekspercka porada: Psychologia finansów uczy, że ból po stracie jest dwa razy silniejszy niż radość z zysku. Jeśli Twoja awersja do strat jest wysoka, statystycznie gorsze DCA może być dla Ciebie lepszym rozwiązaniem, ponieważ pozwoli Ci wytrwać w inwestycji. Dowiedz się więcej o ryzyku inwestycyjnym.

Porównanie strategii: LSI vs DCA

Poniższa tabela pomoże Ci podjąć decyzję w oparciu o Twoje priorytety:

| Cecha | Lump Sum (LSI) | Dollar Cost Averaging (DCA) |

| Prawdopodobieństwo wyższego zysku | Wysokie (~68%) | Niskie (~32%) |

| Ryzyko emocjonalne | Bardzo wysokie | Niskie |

| Koszty transakcyjne | Niskie (jedna prowizja) | Wyższe (wiele operacji) |

| Idealne dla… | Doświadczonych, długodystansowców | Początkujących, ostrożnych |

| Główna zaleta | Maksymalny czas na rynku | Ochrona przed błędem poznawczym |

Jak zrobić to mądrze w 2026 roku?

Jeśli stoisz przed dylematem lsi vs dca, rozważ podejście hybrydowe, które łączy matematyczną skuteczność z psychologicznym komfortem:

- Zasada 50/50: Połowę kwoty zainwestuj natychmiast (LSI), aby „poczuć rynek”, a drugą połowę rozdziel na kilka miesięcznych transz (DCA). Takie podejście pomoże Ci zbudować portfel inwestycyjny w sposób zrównoważony.

- Skróć okres uśredniania: Badania Vanguard sugerują, że jeśli decydujesz się na DCA, okres ten nie powinien przekraczać 12 miesięcy. Dłuższe zwlekanie drastycznie zwiększa koszt alternatywny.

- Wykorzystaj IKE/IKZE: Niezależnie od wybranej metody, dużą kwotę warto w pierwszej kolejności ulokować wewnątrz opakowań podatkowych, takich jak np. Indywidualne Konto Emerytalne (IKE), aby zyskać na braku podatku Belki.

- Rozważ fundusze inwestycyjne: Zamiast bezpośredniego inwestowania w akcje, możesz skorzystać z profesjonalnie zarządzanych funduszy, które zapewniają dywersyfikację portfela już od pierwszej wpłaty. Dla osób szukających równowagi między wzrostem a bezpieczeństwem, Caspar Kompas Rynkowy oferuje aktywnie zarządzaną strategię dostosowującą się do cyklu gospodarczego.

- Jeśli masz większy kapitał: W przypadku kwot przekraczających 1 milion PLN, warto rozważyć profesjonalne zarządzanie aktywami, gdzie eksperci pomogą Ci w optymalnej alokacji środków.

Podsumowanie – co wybrać?

W świecie finansów rzadko zdarza się jedna, uniwersalna odpowiedź dla każdego. Jeśli Twoim celem jest czysta efektywność portfela i potrafisz ignorować krótkoterminowe spadki – wybierz LSI. Jeśli jednak wolisz spać spokojnie i akceptujesz nieco niższą oczekiwaną stopę zwrotu w zamian za mniejszy stres – DCA jest strategią dla Ciebie.

Dla początkujących inwestorów, którzy dopiero uczą się zarządzania emocjami i zarabiania na giełdzie, strategia DCA może być naturalnym pierwszym krokiem. Niezależnie od wybranej metody, kluczowe jest rozpoczęcie inwestowania – nawet małe kwoty inwestowane regularnie mogą przynieść znaczące rezultaty w długim terminie.

Pamiętaj: najgorszą decyzją nie jest wybór „gorszej” strategii, ale pozostawanie z gotówką przez lata z obawy przed podjęciem jakiegokolwiek ryzyka.

Nota prawna

Przedstawione powyżej informacje stanowią informację reklamową. Niniejszy dokument został sporządzony przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A. Przedstawione powyżej informacje stanowią informację reklamową, mają charakter informacyjny i nie są ofertą w rozumieniu ustawy z dnia 23 kwietnia 1964 r. – Kodeksu Cywilnego. Zawarte w niniejszym dokumencie informacje nie stanowią usługi doradztwa finansowego, prawnego i podatkowego oraz nie należy ich traktować jako rekomendacji dotyczących instrumentów finansowych.

Caspar TFI informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego.

Prezentowane wyniki funduszu inwestycyjnego zarządzanego przez Caspar TFI są oparte o dane historyczne i nie stanowią gwarancji osiągnięcia identycznych wyników w przyszłości.

Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat. Opodatkowanie dochodów z inwestycji w fundusze zależy od indywidualnej sytuacji każdego uczestnika i może ulec zmianie w przyszłości.

Korzyściom wynikającym z inwestowania środków w jednostki uczestnictwa towarzyszą również ryzyka, takie jak: ryzyko nieosiągnięcia oczekiwanego zwrotu z inwestycji, wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. zmiany polityki inwestycyjnej czy połączenia lub likwidacji subfunduszu, a także ryzyko związane ze zmianami regulacji prawnych. Wśród ryzyk związanych z inwestowaniem należy zwrócić szczególną uwagę na ryzyka dotyczące polityki inwestycyjnej, w tym: rynkowe, walutowe, stóp procentowych, kredytowe, koncentracji, jak również rozliczenia oraz płynności lokat. Wszystkie subfundusze wchodzące w skład Caspar Parasolowy FIO cechują się dużą zmiennością ze względu na skład portfela inwestycyjnego. Żaden z subfunduszy nie odzwierciedla składu indeksu papierów wartościowych.

Subfundusze Caspar Stabilny, Caspar Globalny oraz Caspar Obligacji mogą lokować większość aktywów w inne kategorie lokat niż papiery wartościowe lub instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa lub instrumenty dłużne.

Caspar TFI pobiera opłaty dystrybucyjne za nabycie jednostek uczestnictwa subfunduszy Caspar Parasolowy FIO, za zamiany pomiędzy nimi, a także za zarządzanie nimi. Wysokość poszczególnych opłat wskazana jest w Tabeli Opłat oraz ogłoszeniach o ewentualnych promocjach w opłatach.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym Caspar Parasolowy FIO oraz z dokumentami Kluczowych Informacji dla Inwestorów. Wszelkie dokumenty dotyczące Caspar Parasolowy FIO dostępne są na stronie internetowej Towarzystwa www.caspar.com.pl (w zakładce „Dokumenty/Fundusze inwestycyjne” znajdującej się u dołu strony), w siedzibie Towarzystwa lub u dystrybutorów.