Informacja reklamowa. Autorem komentarza jest Andrzej Miszczuk. Członek Zarządu w Caspar TFI SA, gdzie nadzoruje podejmowanie decyzji inwestycyjnych dotyczących portfeli inwestycyjnych funduszy zarządzanych przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A.

Komentarz Andrzeja Miszczuka :

Długo lekceważone kraje rozwijające się zyskują na znaczeniu i budzą coraz większe zainteresowanie. Powodem jest oczywiście ich szybki rozwój. Choć gospodarcze prognozy nie zawsze się spełniają, to jednak warto brać je pod uwagę planując swoje inwestycje.

Według publikacji „World Economic Leaque Table 2038” kraje rozwijające się będą się rozwijały coraz szybciej i zdetronizują wiele dzisiejszych potęg ekonomicznych. Z tabeli wynika, że w 2038 roku, a więc za czternaście lat Chiny przeskoczą Stany Zjednoczone i będą miały najwyższy produkt krajowy brutto na świecie, ale najbardziej spektakularny wzrost ma się stać udziałem Indii. Pod względem wielkości PKB ten kraj zakończył ubiegły rok na piątej pozycji – dziesięć lat temu Indie były sklasyfikowane na miejscu dziesiątym – a już w 2033 roku mają zająć trzecią pozycję. Znaczące wzrosty staną się też udziałem takich krajów jak Korea oraz Indonezja. Gospodarki tych państw zaczną wypierać „stare potęgi”: Japonię, Niemcy, Szwajcarię.

Tabela wg rankingu PKB 2038

| 2008 | 2013 | 2018 | 2023 | 2024 | 2028 | 2033 | 2038 | |

|---|---|---|---|---|---|---|---|---|

| Chiny | 3 | 2 | 2 | 2 | 2 | 2 | 2 | 1 |

| USA | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 2 |

| Indie | 12 | 10 | 7 | 5 | 5 | 4 | 3 | 3 |

| Japonia | 2 | 3 | 3 | 4 | 4 | 3 | 4 | 4 |

| Niemcy | 4 | 4 | 4 | 3 | 3 | 5 | 5 | 5 |

| UK | 5 | 5 | 6 | 5 | 6 | 6 | 6 | 6 |

| Francja | 6 | 5 | 6 | 7 | 7 | 7 | 7 | 7 |

| Brazylia | 9 | 7 | 9 | 9 | 8 | 8 | 8 | 8 |

| Korea | 15 | 13 | 10 | 13 | 13 | 9 | 9 | 9 |

| Kanada | 11 | 11 | 11 | 10 | 10 | 10 | 10 | 10 |

| Indonezja | 19 | 17 | 16 | 16 | 16 | 14 | 12 | 11 |

| Polska | 20 | 25 | 22 | 21 | 21 | 22 | 21 | 22 |

| Szwajcaria | 18 | 20 | 20 | 20 | 20 | 20 | 20 | 24 |

Tabela 1, źródło: https://cebr.com/wp-content/uploads/2023/12/WELT-2024.pdf.

W latach siedemdziesiątych popularne były transfery technologii do krajów trzeciego świata. Polegało to w rzeczywistości na przekazywaniu lub sprzedawaniu urządzeń do produkcji takich produktów, których spółki z krajów rozwiniętych już nie mogły sprzedać u siebie. Uważano wówczas, że nie można w tych krajach wprowadzać zbyt nowoczesnych technologii i produktów. Polska zaczęła korzystać z takiego postępu technologicznego, inicjując produkcję autobusów Berliet czy maszyn International Harvester. Jednym z klasycznych przykładów było przekazanie do Chin w 1985 roku produkcji samochodu Volkswagen Santana, modelu, który nie cieszył się popularnością ani w Niemczech, ani w Europie.

Przekonano się wówczas, że te chłonne rynki, a jednocześnie ubogie kraje, mogą dostarczać tanią siłę roboczą i podnieść marże na produktach tam wytworzonych. Dzisiaj Chiny produkują najwięcej samochodów elektrycznych i eksportują najwięcej samochodów na świecie, coraz bardziej realnie zagrażając pozycji wielkich zachodnich koncernów motoryzacyjnych. Co istotne, postęp techniczny nie jest już tylko inicjowany w krajach zachodnich, w Stanach Zjednoczonych, Japonii lub Europie, a często zaczyna się także w krajach rozwijających się. Korea Południowa i Chiny są tego przykładem. Dzięki redukcji kosztów, dostępność nowych produktów doprowadziła do ich lawinowego rozwoju.

W okresie szybkiego rozwoju technologii komputerowej kupowaliśmy coraz nowsze komputery po prawie tej samej cenie co ich poprzednia generacja, ale jakość tych komputerów i ich moc stale rosły. Można powiedzieć kupowaliśmy coraz taniej. Wolny rynek i produkcja tych urządzeń w Azji sprzyjały upowszechnianiu się tych produktów i wzrostowi ich jakości. Globalizacja gospodarki pomogła krajom rozwijającym się we wzroście ich PKB oraz dostępności do technologii i nowych towarów. To czego na początku lat dziewięćdziesiątych doświadczyliśmy w Polsce, teraz dokonuje się w innych krajach, na przykład w Indiach lub państwach Ameryki Łacińskiej. Wzrost PKB i poziom PKB krajów rozwijających się może z czasem przewyższyć poziom PKB podobnych krajów rozwiniętych. To znaczy, że spółki krajów rozwijających się rosną relatywnie szybciej od spółek krajów rozwiniętych.

To jeden z argumentów za inwestowaniem w tzw. EM (emerging markets). Ale czy mamy przenieść wszystkie pieniądze ze spółek USA, Japonii, Europy do Indii, Korei, Wietnamu, Chin, Chile? Nie, w krajach rozwiniętych są zarejestrowane i mają tam swoją siedzibę spółki globalne, działające w wybranych, atrakcyjnych krajach. Korzystają ze wzrostu EM. Popatrzmy na spółki IT z produkcją i usługami wykonywanymi w Indiach, Tajwanie, Malezji, Polsce czy Meksyku. Ich główną siedzibą są kraje rozwinięte. Kiedy głębiej wejdziemy w szczegóły, to trzeba dobrego analityka, aby oszacować gdzie powstaje wartość dodana, gdzie będą płacone podatki i wreszcie – jak działalność tych spółek w EM wpływa na ich notowania na giełdach krajów rozwiniętych.

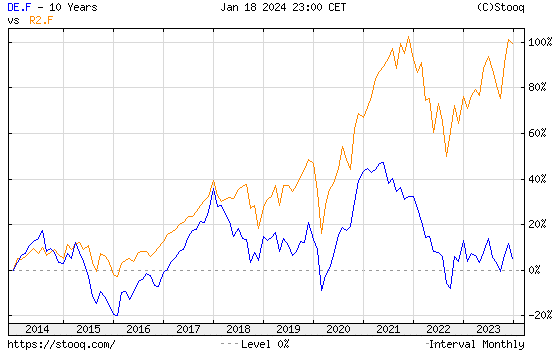

Obraz 1, źródło: Stooq, MSCI WORLD INDEX – R2.F MSCI EMI INDEX – DE.F.

Ten wykres pokazuje jak daleko za krajami rozwiniętymi pozostają EM w wynikach giełdowych od czasu pandemii COVID. Jeden z powodów to słabe rezultaty Chin, które sporo ważą w indeksie MSCI EM. Ale rosną Indie i kilka innych krajów. Wycena akcji w EM jest teraz atrakcyjna. Wzrosty w 2023 roku cen akcji spółek w naszym regionie, Europie centralnej, może świadczyć, że zainteresowanie EM wśród inwestorów jest coraz większe.

Nota Prawna – Niniejszy dokument został sporządzony przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A.

Przedstawione powyżej informacje stanowią informację reklamową, mają charakter informacyjny i nie są ofertą w rozumieniu ustawy z dnia 23 kwietnia 1964 r. – Kodeksu Cywilnego. Zawarte w niniejszym dokumencie informacje nie stanowią usługi doradztwa finansowego, prawnego i podatkowego oraz nie należy ich traktować jako rekomendacji dotyczących instrumentów finansowych. Caspar TFI informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego.

Prezentowane wyniki funduszu inwestycyjnego zarządzanego przez Caspar TFI są oparte o dane historyczne i nie stanowią gwarancji osiągnięcia identycznych wyników w przyszłości. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat. Opodatkowanie dochodów z inwestycji w fundusze zależy od indywidualnej sytuacji każdego uczestnika i może ulec zmianie w przyszłości.

Korzyściom wynikającym z inwestowania środków w jednostki uczestnictwa towarzyszą również ryzyka, takie jak: ryzyko nieosiągnięcia oczekiwanego zwrotu z inwestycji, wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. zmiany polityki inwestycyjnej czy połączenia lub likwidacji subfunduszu, a także ryzyko związane ze zmianami regulacji prawnych. Wśród ryzyk związanych z inwestowaniem należy zwrócić szczególną uwagę na ryzyka dotyczące polityki inwestycyjnej, w tym: rynkowe, walutowe, stóp procentowych, kredytowe, koncentracji, jak również rozliczenia oraz płynności lokat. Wszystkie subfundusze wchodzące w skład Caspar Parasolowy FIO cechują się dużą zmiennością ze względu na skład portfela inwestycyjnego. Żaden z subfunduszy nie odzwierciedla składu indeksu papierów wartościowych.

Subfundusze Caspar Stabilny, Caspar Globalny oraz Caspar Obligacji mogą lokować większość aktywów w inne kategorie lokat niż papiery wartościowe lub instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa lub instrumenty dłużne. Caspar TFI pobiera opłaty dystrybucyjne za nabycie jednostek uczestnictwa subfunduszy Caspar Parasolowy FIO, za zamiany pomiędzy nimi, a także za zarządzanie nimi. Wysokość poszczególnych opłat wskazana jest w Tabeli Opłat oraz ogłoszeniach o ewentualnych promocjach w opłatach. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym Caspar Parasolowy FIO oraz z dokumentami Kluczowych Informacji dla Inwestorów.

Wszelkie dokumenty dotyczące Caspar Parasolowy FIO dostępne są na stronie internetowej Towarzystwa www.caspar.com.pl (w zakładce „Dokumenty/Fundusze inwestycyjne” znajdującej się u dołu strony), w siedzibie Towarzystwa lub u dystrybutorów.