Informacja reklamowa. Autorem komentarza jest Andrzej Miszczuk. Członek Zarządu w Caspar TFI SA, gdzie nadzoruje podejmowanie decyzji inwestycyjnych dotyczących portfeli inwestycyjnych funduszy zarządzanych przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A. Treść niniejszego komentarza ma wyłącznie cel marketingowy, nie stanowi umowy ani nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawiera informacji wystarczających do podjęcia decyzji inwestycyjnej. Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym oraz KIID.

Komentarz Andrzeja Miszczuka :

Jednym ze znanych i powszechnie stosowanych wskaźników wyceny spółek jest P/E (Price/Earnings), czyli cena do zysku (C/Z). Dla akcjonariuszy to wskazówka po ilu latach zapłacona cena za akcje zwróci się im w formie zysków spółki, do których mają prawo jako akcjonariusze. Jest to raczej teoretyczne porównanie, bo akcjonariuszowi nie wypłaca się zysków tylko dywidendy, a dywidendy są z reguły mniejsze niż zyski. Niemniej, zyski pozostają w dyspozycji spółki i podnoszą jej wartość – stąd relacja P/E jest dobrym wskaźnikiem odpowiadającym na pytanie, czy warto nabyć akcje spółki.

Historycznie relacja ceny do zysku ma różne zakresy poziomów i jest inna w zależności od sektora czy kraju. P/E może być na bardzo niskim poziomie, jak ostatnio dla spółek naftowych lub na bardzo wysokim, jak w przypadku spółek biotechnologicznych lub informatycznych, czyli generalnie spółek mocno wzrostowych. Wracamy do tego tematu, o którym już pisaliśmy, ponieważ ostatnio stopy procentowe – w ślad za inflacją – mocno poszły w górę. Teraz ten wzrost się ustabilizował, więc możemy popatrzeć jaki wpływ poziom stóp procentowych może i powinien mieć na poziom ceny do zysku.

Uznaje się, że cena do zysku powinna być odwrotnością stopy procentowej. Czyli jeśli stopy procentowe trzymiesięczne wynoszą 5%, to cena do zysku powinna wynosić 20x. Przy stopach 10% P/E powinno być 10x, a przy stopach 1% – P/E może wynosić 100x. Warto tutaj dodać, że dla spółek liczy się także rentowność ich zysków, E do P, czyli właśnie odwrotność P/E. Rentowności dywidend, zysków, cash flow możemy porównywać do rentowności obligacji i wybierać czy zainwestujemy w akcje, czy w dług. Stąd uwaga, którą zwracamy na wskaźnik P/E.

Inna obserwacja wskazuje, że cena spółki może rosnąć, gdy rosną zyski, a wówczas relacja P/E zostanie taka sama. Ale gdy cena akcji rośnie a zyski pozostają takie same – to wówczas rośnie relacja P/E. Stąd ważne jest, aby wiedzieć na jakim poziomie powinny być P/E. Dlaczego niskie, poniżej przeciętnej i historycznie najniższe P/E w przemyśle surowcowym nie przyciągają inwestorów? A wysokie, historycznie wysokie lub nawet negatywne P/E dla spółek wzrostowych nie zagrażają wzrostowi cen akcji tej grupy? Nie odpowiemy dokładnie jakie powinny być P/E dla poszczególnych kategorii spółek, ale możemy wskazać jak strukturalnie kształtowały się P/E w przeszłości. Posłużymy się analizą stworzoną przez Charlesa Gavea. Analizuje on cenę energii w relacji do wartości rynku akcji.

Gave zakłada, że gospodarka przetwarza energię, więc jeśli indeks S&P rośnie w stosunku do ceny energii – to gospodarka USA przetwarza energię w sposób zyskowny. Odwrotnie, jeśli transformacja energii nie jest zyskowna i cena akcji w relacji do ceny energii spada, to inwestorzy będą oczekiwali spadających zysków i będą mniej płacić za przyszłe zyski, więc P/E spadnie.

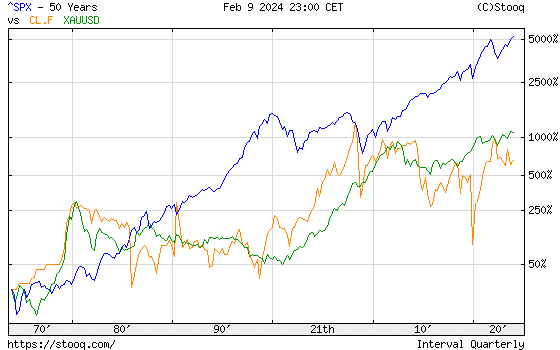

Obraz 1, źródło: Stooq.

Na wykresie mamy relacje indeksu S&P do ceny ropy WTI (CL.F) i ceny złota w dolarach (XAUUSD). Widać jak tanie były akcje pod koniec lat siedemdziesiątych, po wzrostach cen złota i ropy. Podobnie rynki akcji były tanie po korekcie w latach 2008-2009 aż do 2011 roku. W okresie recesji relacja P/E spada, spada także pod wpływem wzrostu cen energii i surowców. To jest często związane z rosnącą inflacją, czyli rosnącymi stopami procentowymi.

Wpływ wydatków rządowych na P/E

A jaki wpływ na P/E maja wydatki rządowe, a szczególnie udział tych wydatków w krajowym PKB? Wiemy, że część gospodarki jest zarządzana przez rządy – także w wysoko rozwiniętych gospodarkach kapitalistycznych – albo mocno sponsorowana przez rządy i wówczas nie grozi im bankructwo, nawet jeśli ich wyniki gospodarcze są negatywne. Tak jest w ważnych krajowych przemysłach strategicznych. Dla uproszczenia możemy wrócić do tego okresu historii, gdy mieliśmy wyraźny podział na system gospodarki kapitalistycznej i komunistycznej.

Spółki działające w systemie kapitalistycznym same musiały sobie radzić, a system cen służył regulowaniu rynku i podejmowaniu decyzji biznesowych. Aby wydać pieniądze trzeba było mieć pewność, że te nakłady dadzą godziwy zysk, bo w przeciwnym wypadku firmy upadały. W krajach komunistycznych przedsiębiorstwa państwowe realizowały plany gospodarcze bez względu na swoją rentowność i działały bez konkurencji, którą uważano za zbędną. Dzisiaj mamy coraz więcej sytuacji oligopolistycznych lub nawet monopolistycznych, jak w komunizmie. Spółki z taką pozycją nie będą poddane kontroli rynku, a ceny ich produktów nie będą konfrontowane z konkurencją. Nie będą się czuły zagrożone, więc nie będą się rozwijały i nie będą tworzyły prawdziwej wartości dodanej. Mimo tego wielu inwestorów przekonanych o sile tych spółek, daje im jeszcze swój kapitał kupując te akcje i windują P/E na szczyty. Jeśli styl monopolistyczny (komunistyczny) rozwinie się i zacznie dominować nad stylem kapitalistycznym, liberalnym i wolnorynkowym, to możemy oczekiwać strukturalnego spowolnienia wzrostu i rozwoju.

Czy Japonia nie była takim przykładem? Coraz większa część oszczędności, czyli kapitału będzie przechodziła do spółek „gospodarki komunistycznej” i tam może ulec destrukcji. Takie zjawisko będzie działało na spadek poziomu P/E i doprowadzi do jego strukturalnego osłabienia, niezależnie od poziomu stóp procentowych. Czy mamy dzisiaj do czynienia z takim zjawiskiem w sektorze energii? Czyż nie mamy „rynku komunistycznego” na ropę i gaz? Czy zainwestowany kapitał przynosi odpowiednie zwroty kiedy państwo (politycy) może sterować cenami energii? Przykład Niemiec i ich gospodarki opartej o nierynkowe ceny energii jest dość przekonujący. A teraz spójrzmy na udział wydatków rządowych w PKB, czyli jak duża część gospodarki jest zależna od sterowania i opieki rządowej.

Według danych z Trading Economics,(https://trading economics.com) dla USA aktualnie to 37%, przed 2022 było 43,6%, a w okresie pandemii najwyższy poziom był na 47,7%. Te roczne dane są dla okresu 1900 do 2022 roku. Dla porównania, aktualny poziom dla kilku innych krajów: Francja 58,3%, Niemcy 49,5%, UK 45,1%, Japonia 44,5%, Polska 43,9%, Szwajcaria 32%, Irlandia 21,2%, Indie 14,9%. Nie mamy porównywalnych danych dla Chin i Rosji, ale z pewnością są one wyższe od Francji.

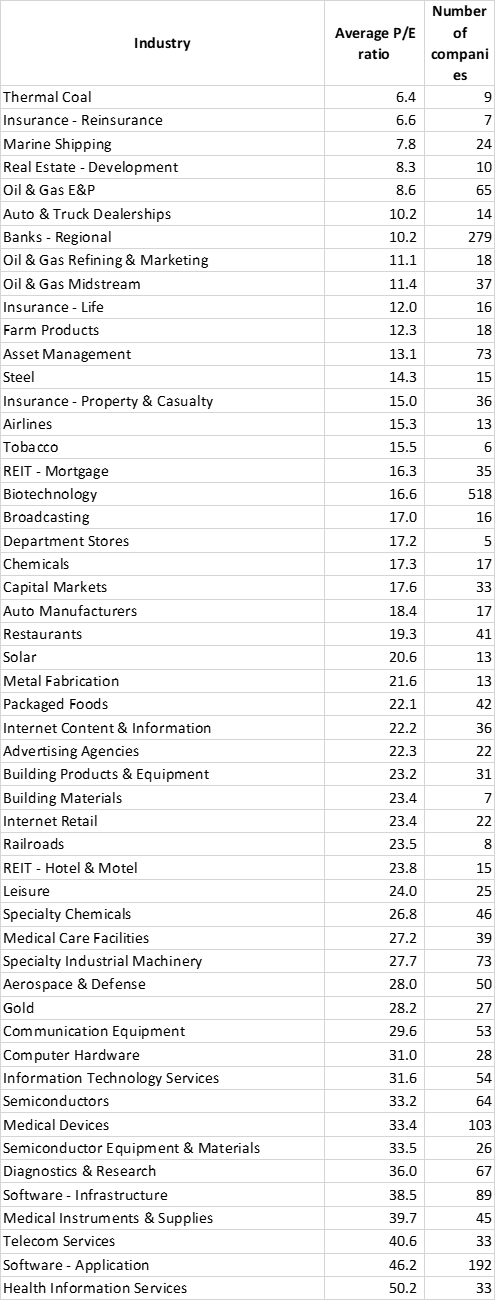

Na zakończenie wrócimy do naszego tematu o odpowiednim poziomie P/E i jego trendzie. Przeszliśmy generalny spadek poziomu P/E w ostatnich latach pod wpływem wzrostu stóp procentowych. W 2023 roku nastąpiło odbicie tego wskaźnika w oczekiwaniu na dalsze i trwalsze spadki stóp procentowych. Ale dzisiaj nie wiemy, czy ten trend spadkowy się utrzyma i na jak długo? Wiemy o wysokim zadłużeniu publicznym, o dalszych potrzebach finansowych i nadchodzącym refinansowaniu pożyczek zaciągniętych przy zerowych stopach procentowych. To dotyczy sektora publicznego, ale także prywatnego. Jeśli rentowność działań rządowych jest znikoma, a prywatne spółki nie będą podnosić zysków – to należałoby raczej oczekiwać spadku poziomu P/E. Dzisiaj ten wskaźnik jest następujący dla spółek USA w wybranych branżach (https://fullratio.com/pe-ratio-by-industry):

Jeżeli w dodatku zobaczymy rosnące ceny energii, to spadek P/E wydaje się nieunikniony. Na razie panuje błoga radość z wyników ubiegłego roku i oczekiwanie na kontynuację tego trendu wzrostowego cen akcji. Na bazie jakich czynników?

Źródła:

- United States Government Spending To GDP (tradingeconomics.com);

- United States – Ratio of government expenditure to gross domestic product (GDP) 2028 | Statista;

- PE ratio by industry – FullRatio;

- www.research.gavekal.com.

Nota Prawna – Niniejszy dokument został sporządzony przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A.

Przedstawione powyżej informacje stanowią pogląd autora, są informacjami reklamowymi, mają charakter informacyjny, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa. Nie są ofertą w rozumieniu ustawy z dnia 23 kwietnia 1964 r. – Kodeksu Cywilnego. Zawarte w niniejszym dokumencie informacje nie stanowią usługi doradztwa finansowego, prawnego i podatkowego oraz nie należy ich traktować jako rekomendacji dotyczących instrumentów finansowych. Caspar TFI informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego.

Korzyściom wynikającym z inwestowania środków w jednostki uczestnictwa towarzyszą również ryzyka, takie jak: ryzyko nieosiągnięcia oczekiwanego zwrotu z inwestycji, wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. zmiany polityki inwestycyjnej czy połączenia lub likwidacji subfunduszu, a także ryzyko związane ze zmianami regulacji prawnych. Wśród ryzyk związanych z inwestowaniem należy zwrócić szczególną uwagę na ryzyka dotyczące polityki inwestycyjnej, w tym: rynkowe, walutowe, stóp procentowych, kredytowe, koncentracji, jak również rozliczenia oraz płynności lokat. Wszystkie subfundusze wchodzące w skład Caspar Parasolowy FIO cechują się dużą zmiennością ze względu na skład portfela inwestycyjnego. Żaden z subfunduszy nie odzwierciedla składu indeksu papierów wartościowych.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym funduszu. oraz z dokumentami Kluczowych Informacji dla Inwestorów.

Wszelkie dokumenty dotyczące Caspar Parasolowy FIO dostępne są na stronie internetowej Towarzystwa www.caspar.com.pl (w zakładce „Dokumenty/Fundusze inwestycyjne” znajdującej się u dołu strony), w siedzibie Towarzystwa lub u dystrybutorów.