Treść niniejszego komentarza ma wyłącznie cel marketingowy, nie stanowi umowy ani nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawiera informacji wystarczających do podjęcia decyzji inwestycyjnej. Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym oraz KIID.

Przegląd rynku:

Co wojna Izrael-Hamas oznacza dla rynków kapitałowych

7 października 2023 palestyńskie, zbrojne ugrupowanie Hamas dokonało ataku rakietowego na Izrael. Sytuacja uległa zaostrzeniu po wtargnięciu bojowników na terytorium tego kraju. Pierwsze chwile przyniosły mocne wzrosty cen ropy i złota oraz nieznaczną reakcję indeksów giełdowych. Lecz już tydzień później, po zapowiedzi Izraela o wejściu do strefy Gazy i rozpoczęciu zmasowanej odpowiedzi rakietowej, rynki zaczęły kierować się w stronę bezpieczniejszych aktywów, sprowadzając główne amerykańskie indeksy do poziomów z pierwszej połowy roku.

Eskalujące konflikty wewnętrzne i międzypaństwowe często mają znaczący wpływ na indeksy giełdowe, kursy wymiany i ceny towarów. Jednak ocena długoterminowego wpływu gospodarczego jest zwykle trudniejsza. Trudno przewidzieć trwały wpływ nawet pozornie dramatycznych wydarzeń na zachowania inwestorów.

Jedną rzeczą którą dziś widzimy jest to, że wojna między Izraelem, a Hamasem głęboko podzieliła społeczeństwa na całym świecie, w tym wiele firm i instytucji. Dlatego rynki kapitałowe nie przechodzą obojętnie wobec tego konfliktu i bacznie obserwują sytuację w regionie. Eskalacja konfliktu Izrael-Hamas na światowe rynki finansowe będzie zależała od zaangażowania innych głównych mocarstw regionalnych. Jeśli konflikt między Izraelem, a Hamasem będzie się utrzymywał, jego skutki będą prawdopodobnie ograniczone wyłącznie dla krajów mających bezpośredni kontakt handlowy z Izraelem lub Palestyną. Jeśli jednak konflikt rozprzestrzeni się na główne kraje produkujące ropę naftową w regionie, takie jak Iran, gospodarka światowa może spotkać się z poważnymi konsekwencjami, ponieważ koszty energii dla przedsiębiorstw i gospodarstw domowych mogą wzrosnąć w przypadku przerwania dostaw.

Jednakże globalne napięcia geopolityczne często odgrywają kluczową rolę w kształtowaniu się postrzegania wzrostu gospodarczego przez ludzi. Zaniepokojenie takimi kwestiami może spowodować, że ludzie i przedsiębiorstwa staną się bardziej ostrożni w wydatkach i inwestycjach, co może ostatecznie doprowadzić do recesji gospodarczej – w przypadku eskalacji konfliktu – jak i zawirowań geopolitycznych.

Polska: Decyzja RPP i wybory parlamentarne

W pierwszym tygodniu października poznaliśmy decyzję Rady Polityki Pieniężnej, która zdecydowała się na obniżkę stóp o 25 punktów bazowych.

Jest to kolejne cięcie stóp, tym razem zgodne z oczekiwaniami analityków. Dla przypomnienia, poprzednia obniżka była o 75 pb, a jej skala była dużym zaskoczeniem dla rynku. Obecnie stopa referencyjna wynosi 5,75 procenta, a jeszcze na początku września wynosiła 6,75 procenta.

Źródło: https://www.bloomberg.com/news/articles/2023-10-17/polish-markets-rally-as-vote-tally-confirms-pro-european-shift..

W połowie października odbyły się w Polsce wybory, w których sukces odniosła opozycja, która to może mieć ostatecznie większość mandatów w sejmie. Na chwilę obecną trwają wciąż rozmowy koalicyjne o możliwościach utworzenia rządu. Zatem przed nami jest jeszcze czas do poznania składu nowego już rządu.

Warto spojrzeć na GPW i notowania największych spółek, w tym spółek Skarbu Państwa. Już na pierwszej sesji po wyborach na rodzimej giełdzie zanotowano duże obroty i solidne wzrosty – będące efektem fali optymizmu, która przetoczyła się przez polski rynek kapitałowy po ogłoszeniu wygranej wyborów przez ugrupowania opozycyjne. WIG wzrósł w poniedziałek o 4,3%, a złoty umocnił się w stosunku do euro o 1,8%. Po ogłoszeniu wyniku wyborów notowania większości największych spółek podskoczyły od kilku do kilkunastu procent, gdyż potencjalnie wynik wyborów sugeruje poprawę napiętych stosunków z Unią Europejską i przybliża możliwość odblokowania dodatkowych europejskich środków, wstrzymanych ze względu na obawy dotyczące praworządności w Polsce.

Oczy skierowane na wyniki kwartalne największych spółek S&P

Po publikacji wyników za trzeci kwartał, te z większości spółek spośród S&P 500 okazały się lepsze od oczekiwań. Ogólny obraz zysków nie jest rewelacyjny, to jednak nie zaskakuje negatywnie. W rzeczywistości dynamika zysków za trzeci kwartał jest na dobrej drodze, aby okazać się dodatnia, po trzech kolejnych kwartałach spadków. Z drugiej strony, wyniki trzeciego kwartału pokazują wyraźną utratę dynamiki po stronie przychodów, zarówno pod względem tempa wzrostu, jak i liczby spółek, których przychody przekroczyły wcześniejsze oczekiwania analityków.

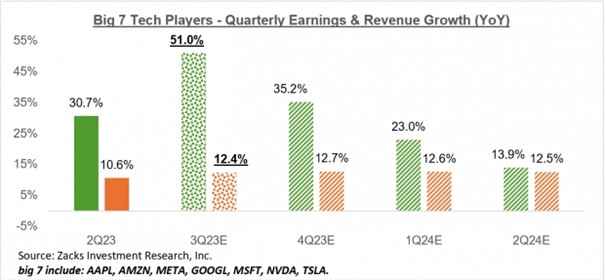

Kierując jednak szczególną uwagę na sektor technologiczny, można mieć wrażenie, że powrócił on na ścieżkę wcześniejszego wzrostu. Choć wiele spółek z tego sektora nie opublikowało jeszcze wyników za trzeci kwartał, to jednak zyski za ten okres – z większości spółek technologicznych wchodzących w skład indeksu S&P 500, które opublikowały wyniki – wzrosły przy rosnących przychodach. Powrót na ścieżkę wzrostu sektora technologicznego jest szczególnie zauważalny, gdy spojrzymy na obraz zysków firm o największej kapitalizacji, jak META, Tesla, Apple, Amazon, Nvidia, Alphabet i Microsoft.

Zyski wymienionej 7 największych graczy technologicznych za trzeci kwartał wzrosły o 51% w porównaniu z tym samym okresem ubiegłego roku przy przychodach wyższych o 12,4%, przy czym oczekuje się, że taka ścieżka wzrostu wyżej wymienionej grupy spółek utrzyma się również w nadchodzących okresach, jak pokazuje poniższy wykres.

Źródło: www.zacks.com.

Alphabet choć przekroczył szacunki analityków dotyczące ogólnych zysków i przychodów za trzeci kwartał, to negatywny wpływ na kurs tej spółki miały wyniki przetwarzania danych w chmurze (cloud computing), gdyż nie wzrosły one tak bardzo, jak oczekiwano. Spowodowało to przecenę spółek z całego sektora zajmującego się przetwarzaniem w chmurze, czyli firm związanych oprogramowaniem i sprzętem, które pomagają biznesowi w utrzymaniu zdalnych sieci serwerów.

Rynek odczytał negatywnie i przecenił większość spółek powiązanych z tym obszarem uznając że prognozy firm operujących na nim są mocno przeszacowane. Pokazuje to właśnie przykład spółki Alphabet, która pomimo wzniosłych wizji dotyczących rozwoju swojego obszaru działalności może mieć duże problemy, aby sprostać wcześniejszym planom.

Fundusze inwestycyjne Caspar TFI:

Caspar Akcji Europejskich

Europejskie giełdy bardzo słabo zachowywały się w poprzednim miesiącu, a indeksy na głównych europejskich parkietach w końcówce października zeszły do okolicy tegorocznych minimów. Europejskie akcje borykały się w tym miesiącu z trudnościami. Mowa tu o wojnie na Bliskim Wschodzie, przyspieszeniem wzrostu rentowności i rozczarowujących zysków kwartalnych wielu spółek.

Wynik funduszu w poprzednim miesiącu wyniósł -6,95% i był minimalnie lepszy od benchmarku MSCI Europe Net Total Return Index -7,49%. Na słabe zachowanie funduszu wpływały spadające ceny nawozów oraz słabe zachowanie się spółek przemysłowych i energii, które pociągnęły kursy firm w dół. Dodatkowo notowaliśmy mocne umocnienie się złotego, który na przestrzeni października zyskiwał do Euro blisko 4%.

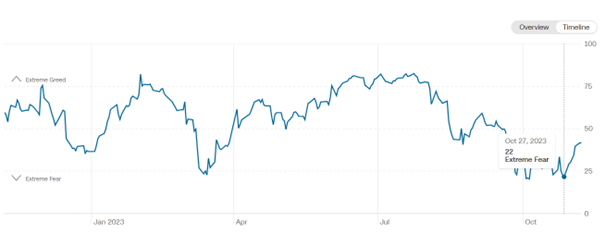

Pozytywnie zachowywały się polskie spółki – jak PKN Orlen, XTB czy PZU – które zanotowały mocne wzrosty. Jednak ich wpływ na wynik całego funduszu był ograniczony, ze względu na niewielki udział w całości inwestycji. Wciąż nie gasną obawy co do światowego wzrostu gospodarczego w związku ze spadkiem produkcji w październiku w Chinach. Wskaźnik apetytu na ryzyko CNN Fear and Greed wskazywał na ekstremalny strach w końcówce października, odzwierciedlając obawy o przyszły wzrost gospodarczy.

Caspar Globalny

Wynik funduszu za poprzedni miesiąc wynosi -7,27% przy wyniku benchmarku -7,37%. Na wyniki funduszu, oprócz umocnienia się złotego na przestrzeni miesiąca, wpływ miały czynniki o charakterze politycznym – jak w pierwszych dniach października napad na Izrael przez organizację terrorystyczną Hamas, która wywołała zwyżkę cen ropy i gazu do jednomiesięcznych maksimów. Pod koniec miesiąca jednak, wraz z pogarszającym się globalnym sentymentem, surowce jak i rynki akcyjne zaczęły oddawać wcześniejsze wzrosty.

Było to mocno skorelowane ze wzrostem rentowności obligacji na głównych rynkach. 23 października amerykańskie obligacje o dziesięcioletnim terminie zapadalności chwilowo notowały rentowność powyżej 5%, co nie pozostało bez wpływu na globalne rynki akcji. Spółki z sektora ochrony zdrowia i biotechnologii także uległy negatywnemu sentymentowi. Lepsze zachowanie od ogólnego obrazu rynku zanotował natomiast sektor zbrojeniowy oraz spółek związanych z energią atomową i uranem.

Caspar Stabilny

Poprzedni miesiąc fundusz zakończył z wynikiem -4,51%. Benchmark w tym okresie zniżkował o -1,85%. Nadwyżka względem wyniku benchmarku wygenerowana we wrześniu została zniwelowana. W poprzednim miesiącu obserwowaliśmy przyspieszenie wyprzedaży na rynku amerykańskich obligacji inflacyjnych, jak i tych o dłuższym terminie zapadalności na rynku amerykańskim. Rentowności długu sięgające 5% skutecznie zatrwożyły inwestorów, co widać na wykresie CNN Fear and Greed, gdzie poziom 22 pkt. był najniższym poziomem w tym roku i świadczy o ekstremalnym strachu na rynku.

Źródło: https://edition.cnn.com/markets/fear-and-greed.

W funduszu w części akcyjnej, niezmiennie od dłuższego czasu przeważają spółki związane z rynkiem energii, których kursy pozytywnie wpływały na wynik funduszy w pierwszej połowie miesiąca. W drugiej połowie października, wraz ze spadkiem awersji do ryzyka oddawały poprzednie wzrosty. Jednak słabości za cały poprzedni okres można upatrywać w umocnieniu się złotego do dolara amerykańskiego, które wyniosło ponad 3%.

Caspar Obligacji

Na koniec miesiąca fundusz obligacji zyskał +0,67%. Benchmark natomiast zyskał w tym czasie +0,57%. Fundusz w okresie ostatnich 12 miesięcy osiągnął wyśmienity wynik +13,40%. W październiku ogłoszono decyzję RPP o obniżce stóp procentowych w Polsce. Obniżka wyniosła 25 punktów bazowych i tym razem była zgodna z przewidywaniami, po wrześniowej mocnej obniżce o 0,75 %. Kolejny miesiąc z rzędu obserwujemy spadek poziomów WIBORu.

Warto zwrócić uwagę na dane gospodarcze podane pod koniec miesiąca. W Polsce wskaźnik inflacji spadł do 6,5% z 8,2% miesiąc wcześniej. Także w największych europejskich gospodarkach inflacja spadła. W Niemczech spadła w październiku do najniższego poziomu od dwóch lat, a wyniosła w październiku 3,0%. Natomiast we Francji inflacja spadała wraz z dalszym spadkiem cen w sektorze energetycznym i spożywczym, jak widzimy we wstępnych danych. Ceny konsumpcyjne wzrosły w październiku o 4,5% w porównaniu z rokiem poprzednim, po wzroście o 5,7% we wrześniu. Europejski Bank Centralny już zakończył cykl podwyżek, a obecnie rynek zaczyna przewidywać, jak będzie wyglądał cykl obniżek stóp, najprawdopodobniej od pierwszej połowy 2024 roku.

Podobne wpisy:

Nota Prawna – Niniejszy dokument został sporządzony przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A

Przedstawione powyżej informacje stanowią informację reklamową, mają charakter informacyjny, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa. Nie są ofertą w rozumieniu ustawy z dnia 23 kwietnia 1964 r. – Kodeksu Cywilnego. Zawarte w niniejszym dokumencie informacje nie stanowią usługi doradztwa finansowego, prawnego i podatkowego oraz nie należy ich traktować jako rekomendacji dotyczących instrumentów finansowych. Caspar TFI informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego.

Prezentowane wyniki funduszu inwestycyjnego zarządzanego przez Caspar TFI są oparte o dane historyczne i nie stanowią gwarancji osiągnięcia identycznych wyników w przyszłości. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat. Opodatkowanie dochodów z inwestycji w fundusze zależy od indywidualnej sytuacji każdego uczestnika i może ulec zmianie w przyszłości.

Inwestycja w Caspar Parasolowy FIO dotyczy nabycia jednostek uczestnictwa funduszu, a nie określonych aktywów bazowych będących własnością funduszu.

Korzyściom wynikającym z inwestowania środków w jednostki uczestnictwa towarzyszą również ryzyka, takie jak: ryzyko nieosiągnięcia oczekiwanego zwrotu z inwestycji, wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. zmiany polityki inwestycyjnej czy połączenia lub likwidacji subfunduszu, a także ryzyko związane ze zmianami regulacji prawnych. Wśród ryzyk związanych z inwestowaniem należy zwrócić szczególną uwagę na ryzyka dotyczące polityki inwestycyjnej, w tym: rynkowe, walutowe, stóp procentowych, kredytowe, koncentracji, jak również rozliczenia oraz płynności lokat. Wszystkie subfundusze wchodzące w skład Caspar Parasolowy FIO cechują się dużą zmiennością ze względu na skład portfela inwestycyjnego. Żaden z subfunduszy nie odzwierciedla składu indeksu papierów wartościowych.

Subfundusze Caspar Stabilny, Caspar Globalny oraz Caspar Obligacji mogą lokować większość aktywów w inne kategorie lokat niż papiery wartościowe lub instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa lub instrumenty dłużne. Caspar TFI pobiera opłaty dystrybucyjne za nabycie jednostek uczestnictwa subfunduszy Caspar Parasolowy FIO, za zamiany pomiędzy nimi, a także za zarządzanie nimi. Wysokość poszczególnych opłat wskazana jest w Tabeli Opłat oraz ogłoszeniach o ewentualnych promocjach w opłatach. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym Caspar Parasolowy FIO oraz z dokumentami Kluczowych Informacji dla Inwestorów.

Wszelkie dokumenty dotyczące Caspar Parasolowy FIO dostępne są na stronie internetowej Towarzystwa www.caspar.com.pl (w zakładce „Dokumenty/Fundusze inwestycyjne” znajdującej się u dołu strony), w siedzibie Towarzystwa lub u dystrybutorów.