Treść niniejszego komentarza ma wyłącznie cel marketingowy, nie stanowi umowy ani nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawiera informacji wystarczających do podjęcia decyzji inwestycyjnej. Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym oraz KIID.

Przegląd rynku:

Miesiąc Banków Centralnych

We wrześniu dużo działo się po stronie Banków Centralnych. Rada Polityki Pieniężnej (RPP) zdecydowała się obniżyć stopy procentowe NBP o 75 punktów bazowych. Większość analityków spodziewała się obniżki o 25 punktów bazowych, więc skala obniżki była dużym zaskoczeniem. Dominowały komentarze o politycznym charakterze obniżki. Jednak warto zauważyć, że NBP analizuje wiele czynników przed podjęciem decyzji i obserwując spowolnienie gospodarcze i słabe dane u naszych partnerów wymiany handlowej zdecydował się na większą obniżkę niż spodziewał się tego rynek. Ruch ten wpłynął na przecenę złotego, co w efekcie wspiera eksporterów.

- W połowie września Europejski Bank Centralny ogłosił 10-tą z rzędu podwyżkę głównej stopy procentowej, gdyż walka z inflacją wzięła górę nad słabnącą gospodarką. Podwyżki stóp procentowych spowodowały obecnie wzrost stopy banku centralnego z -0,5% w czerwcu 2022 r. do rekordowego poziomu 4%, najwyższego od 23 lat. Kluczową przyczyną podwyżki okazały się korekty w górę nowo opublikowanych projekcji makroekonomicznych dla strefy euro, według których inflacja w tym roku wyniesie średnio 5,6% z poprzedniej prognozy na poziomie 5,4% i 3,2% w przyszłym roku.

- Bank Anglii i Narodowy Bank Szwajcarii na wrześniowym posiedzeniu utrzymały stopy procentowe na niezmienionym poziomie, a banki centralne Szwecji i Norwegii zakomunikowały, że może nastąpić jeszcze jedna podwyżka.

- Rezerwa Federalna pozostawiła stopy procentowe na niezmienionym poziomie w docelowym przedziale 5,25% – 5,50%. Według prognoz można oczekiwać, że czeka nas jeszcze jedna podwyżka, i będzie utrzymywana na niezmienionym poziomie przez dłuższy czas niż oczekiwano.

Wszystkie banki centralne stoją przed tym samym dylematem, czyli jak znaleźć punkt równowagi pomiędzy spowalniającą gospodarką, wciąż zbyt wysoką inflacją i opóźnionym wpływem bezprecedensowych podwyżek stóp procentowych na gospodarkę.

Przyszła korekta na amerykańskich indeksach

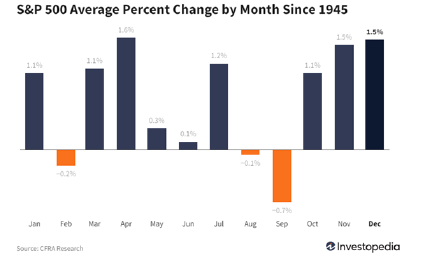

Akcje na amerykańskim parkiecie we wrześniu kontynuowały korektę. Tu można odnieść się do specyficznej sezonowości miesiąca września, gdyż wrzesień jest historycznie najsłabszym miesiącem dla rynku akcji. Charakterystyczną wrześniową sezonowość dobrze opisuje wykres niżej.

Źródło: Investopedia.

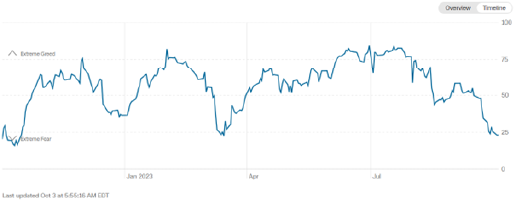

Wszystkie główne indeksy zakończyły wrzesień na minusie. S&P spadł o 4,87%, a Nasdaq o 5,81%, co stanowi najgorszy miesięczny wynik obu indeksów od końcówki 2022 roku. Indeks Dow Jones stracił w tym czasie 3,5%, co jest najsłabszym wynikiem od lutego tego roku. Patrząc w ujęciu kwartalnym, wyniki nie wyglądają już tak źle jak we wrześniu, co dodatkowo mówi o tym, jak słaby był wrzesień dla rynku akcji. S&P stracił 3,65%, Dow Jones spadł o 2,62%, a Nasdaq spadł o 4,12%. Jest to najsłabszy wynik indeksu Nasdaq od drugiego kwartału 2022 roku. Odzwierciedleniem słabego kwartału jest poniższy wskaźnik sentymentu Fear & Greed publikowany przez CNN Business, wskazujący na ekstremalny strach inwestorów:

Źródło: https://edition.cnn.com/markets/fear-and-greed.

Rynek energii pozostaje silny

Wrzesień okazał się wyjątkowo dobry dla rynku energii. Trzeci miesiąc z rzędu rosły ceny ropy co naturalnie wspierało wyceny spółek tego sektora. Powodem do kontynuacji wzrostu cen była decyzja Arabii Saudyjskiej i Rosji o przedłużeniu dobrowolnych cięć w produkcji ropy do końca tego roku, zmniejszając w ten sposób o 1,3 miliona baryłek podaż ropy na rynku światowym. Jednak we wrześniu oczy inwestorów zwrócone były na ceny uranu.

Źródło: https://pl.tradingeconomics.com/commodity/uranium.

Ceny tego surowca rosną obecnie o blisko 40% w odpowiedzi na rosnące obawy związane ze zmianami klimatycznymi, które przyspieszają globalne przejście na czystsze źródła energii, w tym energię jądrową. Choć Niemcy po katastrofie w Fukushimie podjęli decyzję o zamknięciu swoich elektrowni atomowych, to blisko 30 krajów rozważa ich uruchomienie, a Bangladesz, Egipt i Turcja są w trakcie ich budowy.

Ceny Uranu poszybowały w górę w odpowiedzi na zawirowania polityczne w Nigrze, który odpowiada za 4% produkcji globalnej. Także spółka Cameco, jeden z największych producentów uranu, na początku września podała komunikat o zmniejszeniu produkcji od pierwotnie zakładanej na 2023 rok.

Obligacje amerykańskie szukają dna

Ceny amerykański obligacji 10 letnich są w długoterminowym trendzie spadkowym, co powoduje, że rentowności są na poziomach nie widzianych od lat. Warto tu wspomnieć, że obligacje 10 letnie mają aktualną rentowność na poziomie 4,86% i zyskują 50 punktów bazowych od wrześniowego posiedzenia Rezerwy Federalnej. Natomiast 2 letnie obligacje mają rentowność na poziomie 5,17%. Póki co, rynki w dalszym ciągu ignorują dużą różnicę między cenami obligacji i akcji.

Natomiast jeden z największych ETFów inwestujący w długoterminowe obligacje amerykańskie (iShares 20+ Year Treasury Bond ETF) dotarł do poziomów wycen z połowy 2007 roku. Taki spadek cen jest jednym z największych w historii. Co ciekawe, cały czas obserwujemy dodatnie saldo napływów do tego ETFa. Według danych etf.com w/w ETF posiada on blisko 39 miliardów dolarów aktywów, a od początku roku napływy wynoszą rekordowe ponad 15,6 miliarda dolarów. Jednocześnie obserwowana na rynku przecena przekroczyła już 10% w tym roku i 50% od szczytu w sierpniu 2020 r, co nie jest korektą, a jednak destrukcją bogactwa.

Źródło: https://www.etf.com/.

Fundusze inwestycyjne Caspar TFI:

Caspar Akcji Europejskich

Wynik funduszu we wrześniu wyniósł +2,92% przy benchmarku +2,12%. W poprzednim miesiącu bardzo dobrze radziły spółki sektora energii, a szczególnie uranu. Podłożem tego były rosnące ceny ropy surowców energetycznych, które kontynuowały wzrosty w obawie o podaż surowców. Unikaliśmy sektora użyteczności publicznej, gdzie największe spółki bardzo słabo kończyły miesiąc wrzesień.

Spadek w tym sektorze można przypisywać mocnemu wzrostowi rentowności na rynkach rozwiniętych. Akcje spółek, od dostawców energii elektrycznej po dostawców wody, zwykle można uznać za spółki o solidnej polityce dywidendowej. Jednak te stopy dywidend nie wydają się być tak atrakcyjne dla inwestorów w porównaniu z rosnącymi rentownościami obligacji w restrykcyjnym otoczeniu polityki pieniężnej. Portfel funduszu nadal pozostaje zdywersyfikowany i jest oparty na różnych sektorach, z wiodącą alokacją w sektor energii.

Caspar Globalny

Fundusz wrzesień zakończył z wynikiem +6,91%, a benchmark wzrósł o +1,80%. Znacznie lepsze od benchmarku wyniki fundusz osiągnął dzięki alokacji w sektor energii, który stanowi ponad 50% portfela lokat funduszu. Kolejny miesiąc z rzędu bardzo dobrze radziły sobie spółki powiązane z sektorem ropy naftowej i uranu. Fundamenty dotyczące tych sektorów są wciąż mocne, a zmiany zachodzące na tym rynku uważamy, że mają charakter strukturalny.

Wciąż słabo zachowuje się sektor biotechnologiczny, który kontynuował przecenę we wrześniu. Przyczyn można doszukiwać się w rosnących rentownościach oraz zmianie sentymentu inwestorów, który kolejny miesiąc z rzędu przypomina inwestorom o panującym na rynku strachu i awersji do ryzyka. Co do pozostałych sektorów, to fundusz utrzymuje swoją pozycję w akcjach spółek technologicznych, które wciąż są naszym zdaniem atrakcyjne.

Caspar Stabilny

Poprzedni miesiąc fundusz zakończył z wynikiem +3,66%. Benchmark w tym okresie wzrósł o +0,89%. Za poprzedni miesiąc fundusz wygenerował sporą nadwyżkę względem benchmarku.

Od dłuższego czasu w części akcyjnej przeważa sektor energetyczny, który kolejny miesiąc z rzędu generuje wzrost wartości.

Rosnące rentowności części obligacji zagranicznych negatywnie wpływały na wynik funduszu, lecz negatywny wpływ był negowany przez wzrost wartości dolara amerykańskiego, który umacniał się przez cały wrzesień. W części funduszu ulokowanej w polskich obligacjach gwarantowanych przez Skarb Państwa doszło we wrześniu do nieznacznej korekty wycen spowodowanej decyzją RPP o obniżce stóp, na co zareagowały stawki WIBOR.

Caspar Obligacji

Na koniec miesiąca fundusz obligacji zyskał +0,15%. Benchmark natomiast zyskał w tym czasie +0,62%. Na wynik funduszu miała wpływ decyzja RPP z pierwszej połowy września, gdzie została obniżona stopa procentowa o 75 punktów bazowych, co było dużym zaskoczeniem dla rynku.

Analitycy ankietowani przed posiedzeniem zakładali raczej kosmetyczną obniżkę. Natomiast stawki WIBOR nieznacznie obniżały się przez posiedzeniem RPP, by po zakomunikowaniu decyzji o cięciu stóp przyspieszyć dostosowywanie się do warunków rynkowych. Dla obligacji o zmiennym kuponie spadek wskaźnika WIBOR wpływa na poziom rentowności tych lokat, choć z pewnym opóźnieniem, bo dopiero w kolejnych okresach odsetkowych. Co do samego cyklu obniżek stóp procentowych w Polsce trudno stwierdzić czy mamy do czynienia z jego początkiem rozłożonym w czasie, czy z wydarzeniem jednorazowym implikowanym innymi czynnikami. Warto w tym miejscu zauważyć, że inflacja wciąż pozostaje wysoka i daleko jej do tzw. „celu inflacyjnego”.

Nota prawna

Przedstawione powyżej informacje stanowią informację reklamową.

Powyższy komentarz zawiera dane, które pochodzą ze źródeł własnych Caspar Asset Management S.A., służy jedynie celom informacyjnym, reklamowym lub promocyjnym i nie powinien być wyłączną podstawą podejmowania jakichkolwiek decyzji inwestycyjnych.

Powyższa treść jest wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji inwestycyjnej w rozumieniu Rozporządzenia w sprawie nadużyć na rynku (Rozporządzenie UE nr 596/2014) oraz rekomendacji czy porady inwestowania w jakiekolwiek instrumenty finansowe ani usługi doradztwa inwestycyjnego w rozumieniu ustawy o obrocie instrumentami finansowymi, jak również oferty w rozumieniu przepisów Kodeksu cywilnego. Caspar AM informuje, że z każdą inwestycją wiąże się ryzyko. Poziom tego ryzyka jest zróżnicowany i zależy m. in. od rodzaju strategii inwestycyjnej wybranej przez Klienta. Stopy zwrotu z portfeli mogą podlegać znacznym wahaniom wynikającym m. in. ze zmian wyceny rynkowej papierów wartościowych oraz w szczególności, w przypadku inwestowania w papiery wartościowe notowane za granicą ze zmian kursów walut. W związku z tym Klient musi liczyć się z możliwością osiągnięcia gorszego wyniku niż oczekiwany, a także z ryzykiem poniesienia straty.

Prezentowane dane oparte są o dane historyczne i nie stanowią gwarancji osiągnięcia identycznych wyników w przyszłości. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są własne obliczenia Caspar AM. Stopy zwrotu przedstawiają stopę zwrotu za dany okres, obliczoną metodą procentu składanego na podstawie średnich, miesięcznych stóp zwrotu z portfeli zarządzanych, zgodnie z określoną strategią przez cały okres danego miesiąca. Przy obliczaniu miesięcznych stóp zwrotu przyjmuje się równe wagi dla wszystkich portfeli zarządzanych zgodnie z daną strategią. Wyniki strategii inwestycyjnych zostały obliczone jako średnie wyniki brutto wszystkich portfeli zarządzanych w ramach danej strategii inwestycyjnej. Wyniki brutto nie uwzględniają naliczonej części zmiennej Mieszanej Opłaty za Zarządzanie. Szczegółowe informacje o modelu danej strategii inwestycyjnej znajdują się w opisach strategii inwestycyjnych. Podane wyniki nie uwzględniają opłaty za zarządzanie oraz podatków. Do stawki opłaty za zarządzanie doliczany jest podatek VAT. Szczegółowe informacje o naliczaniu opłat za zarządzanie określone są w Regulaminie Świadczenia Usług Zarządzania Aktywami w Caspar Asset Management S.A.

Przed zleceniem Caspar Asset Management S.A., usługi zarządzania portfelem instrumentów finansowych należy zapoznać się z Regulaminem świadczenia usług zarządzania aktywami przez Caspar Asset Management S.A., który zawiera szczegółowe informacje na temat warunków świadczenia ww. usługi, dostępnych strategii inwestycyjnych oraz ryzyka związanego z inwestowaniem, zgodnie z określoną strategią inwestycyjną.